Noch im Aufbau.

Finanzierungsmodell

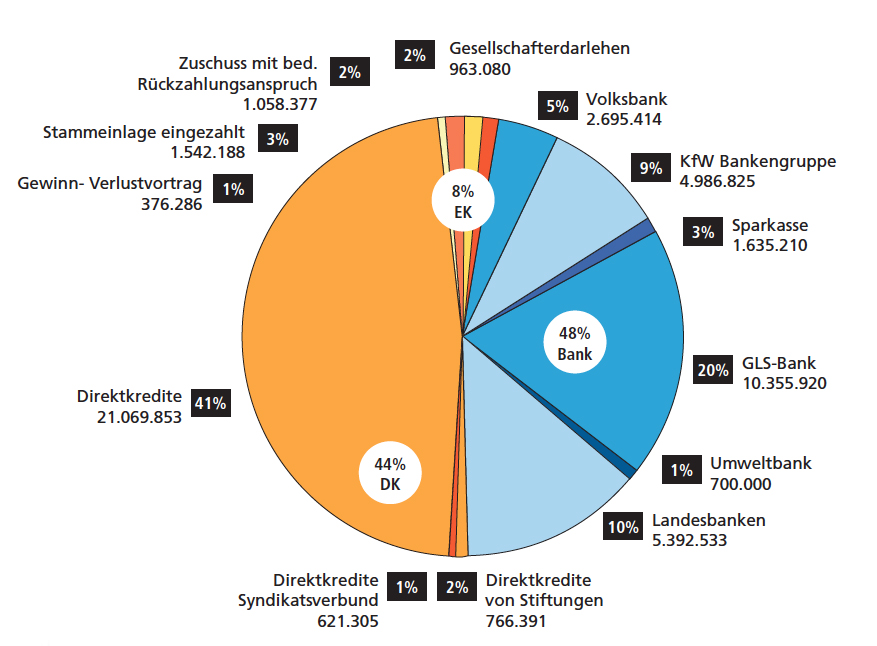

Solidarisches Wohnen in Frankfurt und Umgebung wird den Hauskauf durch eine Kombination von so genannten „Direktkrediten“ und Bankkrediten finanzieren, die durch die Mieten der Bewohnerinnen und Bewohner getilgt werden. So können auch Personen, die kein Eigenkapital haben, in das Projekt einziehen, was unseren Vorstellungen eines solidarischen Miteinanders nur entgegenkommt. Mit diesem etablierten Modell wurden bundesweit schon über 110 Mietshäuser Syndikats-Projekte umgesetzt.

Was sind „Direktkredite“?

Bei Direktkrediten handelt es sich um sogenannte private „Nachrangdarlehen“ von Menschen oder juristischen Personen (z. B. Vereinen) an die Hausbesitz-GmbH, welche das Haus erwirbt. Weil die Darlehen direkt an das Projekt gehen und keine Bank profitiert, können die Kreditkonditionen sowohl für Kreditgeber als auch -nehmer relativ günstig sein: Die Kreditgeber erhalten den vollen Darlehenszins ohne Abzüge, das Projekt bezahlt trotzdem einen niedrigeren Zinssatz als bei der Bank.

Außerdem fungieren die eingesammelten Direktkredite gegenüber der Bank als Eigenkapital der GmbH, denn Banken gewähren Immobilienkredite nur bis zu einer bestimmten Beleihungsgrenze (gemessen am Wert der Immobilie). Einen Teil der Kaufsumme muss man also schon mitbringen, wenn man einen Bankkredit aufnehmen möchte.

Die Vorteile von Direktkrediten im Überblick

Für Kreditgeber_innen

- Flexible und vorteilhafte Kreditkonditionen – Kredite ab etwa 500 Euro möglich, individuelle Vereinbarung von Kündigungsfristen und Zinssätze bis zu 1,5 Prozent

- Investition in ein lokales, sozial und ökologisch nachhaltiges Projekt – wissen, wo und wie das eigene Geld eingesetzt wird

- Beitrag gegen Immobilienspekulation – unterstützt die Schaffung von günstigem Wohnraum, der dem Markt auf Dauer entzogen ist

Für das Projekt

- Direktkredite dienen als Eigenkapital – Hausbewohner_innen müssen Eigenkapital nicht allein aufbringen

- Meist günstigere Kreditzinsen, weil keine Bank an der Kreditvergabe verdient

- Kreditgeber_innen sind Unterstützer_innen – es entsteht ein Netzwerk von Menschen, die sich dem Projekt verbunden fühlen

Wie sicher sind Direktkredite?

Damit die Bank Direktkredite als Eigenkapital akzeptiert, müssen bestimmte Bedingungen erfüllt sein. Konkret bedeutet das, dass die Bank die Immobilie als Sicherheit erhält, während die Direktkreditgeber im Fall einer Insolvenz „nachrangig“ bedient werden: Muss das Haus verkauft werden, erhält also zuerst die Bank ihr Geld zurück, bevor die privaten Kreditgeber ausbezahlt werden.

Das es soweit kommt, ist allerdings sehr unwahrscheinlich: Mieteinnahmen sind in der Regel eine sichere und stabile Einnahmequelle, gerade in der Frankfurter Region, wo bezahlbarer Wohnraum knapp ist. Darüber hinaus wollen wir uns vom Mietshäuser Syndikat als erfahrenen Partner beraten lassen. Den Finanzierungsplänen bei der Aufnahme des Projekts in den Dachverband muss das Mietshäuser Syndikat zustimmen. Ähnlich wie Genossenschaften beruhen Syndikatsprojekte damit auf einem soliden und erprobten „Geschäftsmodell“.

Mehr zum Thema Finanzierung gibt es auf den Seiten des Mietshäusersyndikats.